つみたてNISAってなに?主婦でもできるの?

もちろん主婦でもOK!つみたてNISAはメリットがたくさん。

つみたてNISAは、税金がかからずに投資して、老後の資金を貯められるお得な制度!

こんにちは、ワンオペ育児中の二児の母、りこぴんです。

わたしは国が作ったお得制度、つみたてNISA(金融庁HP)の魅力に気が付き、保険会社で契約した個人年金積立はすべて解約しました。

皮算用ですが、この選択で35年後の資産が200万円増えたと思います。

主婦がつみたてNISA をやってみた!ぜひご覧ください♪

主婦がつみたてNISA をやってみた【節税&楽天ポイント】

- つみたてNISAの枠で買った投資信託の利益が20年間、非課税

- 毎年40万円まで投資できる(最長20年間)

- 小額からはじめられる

100円から

つみたてNISAは月々100円から年間40万円まで金額を自由に選べます。

投資とかわからない・・・と思う方は試しに100円からはじめるのも◎

楽天証券を利用すれば、楽天ポイントではじめることもできます♪

ポイントを投資するなら、損しないし安心!

投資信託の利益が20年間、非課税になる

ふつうは、投資した利益の20%を税金として払わなくてはいけないけど

つみたてNISA の枠内なら20年間税金なし!

| 年数 | 元本 | 年利3%で運用20年後 | 節税効果利益の20% |

| 1年目 | 40万円 | +32万円 | 6.4万円 |

| 2年目 | 40万円 | +32万円 | 6.4万円 |

| : | |||

| 20年目 | 40万円 | +32万円 | 6.4万円 |

| 合計 | 800万円 | +640万円 | 128万円 |

ふつうに貯金すると、金利は高く見積もって0.01%で20年間貯金しても金利合計は1万6000円です

優良な投資信託で運用すると、年利3%で運用して20年後に+640万円

通常の投資だと税金で128万円ひかれるけど、つみたてNISAなら税金なし!

貯金より600万以上増える可能性がある!

普通の投資より120万円近く手元に残る!

つみたてNISAすごすぎ・・・

ちょっとずつ資産形成できる

先ほどの表の通り、

毎年40万円を20年間つみたてNISAで運用(年利3%)していくと

元本800万円+640万円=1440万円の資産形成ができます。

すご!!

年間40万円は厳しいという方は、自分に合った金額で始めましょう。

貯金するより、大きく増えていきます。

もちろん投資にはリスクもありますが、手数料の安い優良な投資信託を選べば、年利3%は現実的な数値です。

りこぴんは年間40万円つみたてNISAで運用しているよ

個人年金積立とつみたてNISAを比較

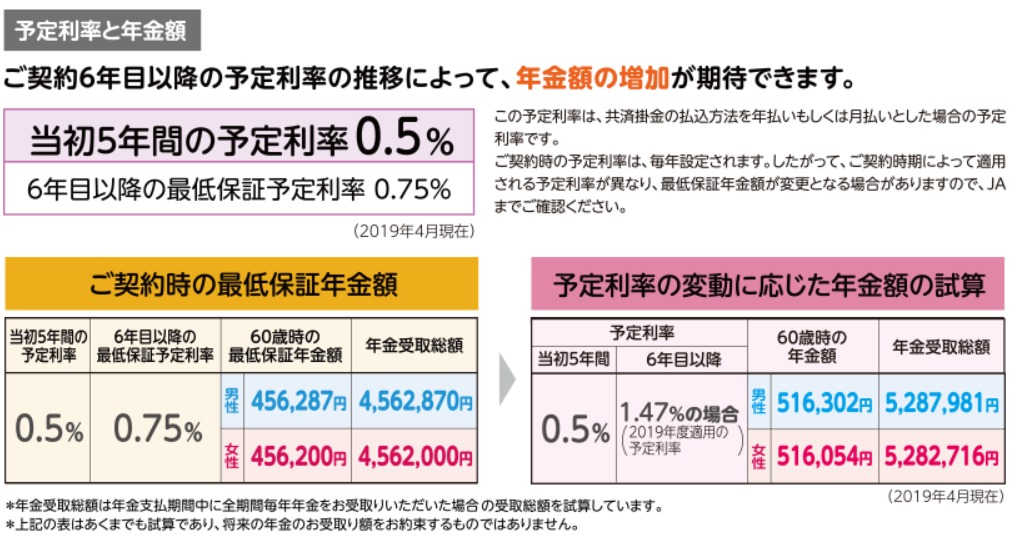

わたしはJA共済のライフロードという個人年金積み立てをやっていたので例にします

25歳から60歳までの35年間 累計420万円を積立

最低保障年金受取総額 4,562,870円(利益362,870円)

年利1.0147%で試算した場合 5,287,981円(利益1,087,981円)

⇒多く見積もって108万円の利益

条件をあわせてNISAと比較してみよう!

| 年数 | 元本 | 年利1.03%で運用35年目まで運用 | 節税効果利益の20% |

| 1年目 | 12万円 | +21.7万円 | |

| 2年目 | 12万円 | +20.7万円 | |

| : | |||

| 20年目 | 12万円 | +6.6万円 | 17万円 |

| : | |||

| 35年 | 12万円 | 3600円 | |

| 合計 | 420万円 | +317万円 | 17万円 |

つみたてNISAで年12万円を20年間運用後、さらに15年間運用する(合計35年間)

利益317万円、節税効果17万円

つまり個人年金積立で積み立てるより200万円近く利益が上がります!

わたしが個人年金を解約してつみたてNISAを始めた選択により、35年後の資産が200万円増えました。

でもでも投資って怖い…

個人年金積立なら、保険だから安心安全でしょ?

個人年金積立なら、保険だから安心安全は大きな間違い!!

本当に怖い 個人年金積立

みなさん、保険のシステムをご存じですか?

実は、保険料として集められたお金は投資で運用されています。

つまり、名前が違うだけで、中身は投資信託と同じ!

じゃあ同じ金額を同じ年数預けているのに、なんで200万円も差額があるの?

それは保険会社が手数料、人件費として200万円分ぼっ○くりしているためです。

つまり保険は超手数料が高い、投資信託なんです・・・

自分で書いていて、この事実に震えます・・・

個人年金積立は解約してつみたてNISAをはじめよう

証券口座を開設 ⇒ ジュニアNISA口座開設 ⇒ 投資商品を購入

証券口座は手数料が安いところを選びます

楽天証券

SBI証券

の二択です。

私は楽天市場でなじみがあるので楽天証券にしました

あとは、案内に従ってすすめればOK!

楽天ポイントで投資してるよ

つみたてNISAでどんな投資商品を買えばいいのか

つみたてNISAを始めるところまで来たら、あとは良い商品を買うのみ!

とはいえ、投資は自己責任。適当に買うと失敗します。

年利 3%を望める商品の選び方はこちらを参考に

参考になる書籍

参考になる動画

わたしは楽天VTIを買っています。

理由は動画と、書籍から♪

2020|主婦がつみたてNISA をやってみた【節税&楽天ポイント】

つみたてNISAは、税金がかからずに投資して、老後の資金を貯められるお得な制度!

わたしは国が作ったお得制度、つみたてNISA(金融庁HP)の魅力に気が付き、保険会社で契約した個人年金積立はすべて解約しました。

皮算用ではありますが、

この選択で35年後の資産が200万円増えたと思います。

ポイント投資からでも、はじめてみると簡単♪

20年後のために、レッツ行動!

コメント