子どもが生まれたから、学資保険をはじめようかな?

ストーップ!!こどものためにお金を貯めるなら、学資保険は損です!!

いますぐジュニアNISAをはじめましょう!!

こんにちは、ワンオペ育児の二児の母、りこぴんです

わたしも去年までがっつり学資保険を契約していましたが

国が作ったお得制度、ジュニアNISA(金融庁HP)の魅力に気が付き、学資保険はすべて解約しました。

学資保険はぼったくりだと気が付いてほしいので、最後まで読んでください!

学資保険は損!!今すぐジュニアNISAを始めるべき理由と比較

そもそもジュニアNISAって?やさしく解説します!

国が、国民に投資を普及するために始めた制度の一つ。

投資をすると、利益に対して20%税金がかかるけど、ジュニアNISA口座を利用して買った投資商品の5年後の利益が非課税!

投資できる金額は年80万円まで、2023年でジュニアNISA制度が終わり。

前はこどもが18歳になるまでジュニアNISA口座の払い出しができなかったけど制度がおわることになり、2023年以降ならいつでも投資商品を売却OKだよ

ジュニアNISAと学資保険を比較してみよう

ジュニアNISAは学資保険より増える可能性が高いです

ジュニアNISA こどもが一人の場合(年利1.03%の投資信託を買った場合)

| 元本 | 年利1.03% 5年後 | 節税効果 (利益の20%) | 年利1.03% 15年後(税込み) | |

| 2020年 | 80万円 | +13万円 | 2.6万円 | +45万円 |

| 2021年 | 80万円 | +13万円 | 2.6万円 | +45万円 |

| 2022年 | 80万円 | +13万円 | 2.6万円 | +45万円 |

| 2023年 | 80万円 | +13万円 | 2.6万円 | +45万円 |

| 合計 | 320万円 | +52万円 | 10.4万円 | +180万円 |

表の意味:

320万円をジュニアNISAで年利1.03%で運用すると

節税10万円以上、15年後の税込み利益180万円

年利1.03%という金額は、有料投資信託であれば十分現実的な数値です

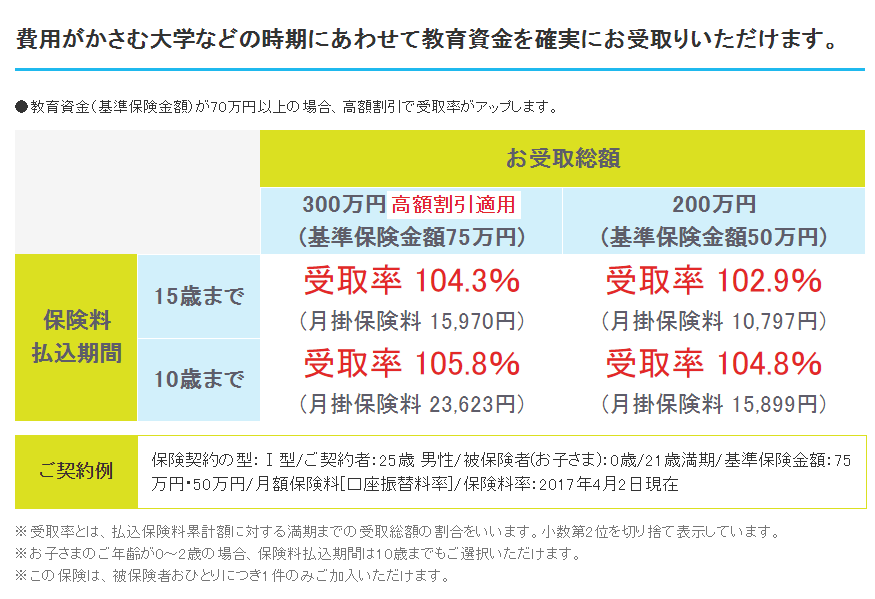

2019年人気ランキング1位の明治安田生命と比較してみよう!

明治安田生命つみたて学資

表の意味:15年間かけて300万円を積み立てると、元本の4.3%増える(+13万円)

ジュニアNISAの場合、320万円を2020~2038年まで19年間運用して+180万円なのに

学資保険だと300万円を15年間かけて積み立てても+13万円にしかならない!!

ジュニアNISAと学資保険の差は167万円・・・!!!

※もちろん、これは一例で学資保険は年齢や積立期間で返礼率がかわる。でも、どんなに条件を変えても100万円以上の差があるのは間違いない。

でもでも学資保険は保険だから安心!投資なんて怖い!

いえいえ、学資保険で集められたお金は、投資で運用されているんです。

どうして100万円以上も、もらえるお金に差があるの?

それは手数料をぼったくられているから・・・

2023年以降ならいつでも払い出しOK

実は、先日までジュニアNISAはこどもが18歳になるまで売却することが制限されていました。

18歳まで制限されると、急にお金が必要になったときに困る!

しかし、2023年でジュニアNISAの制度が終わることが決まり、この制限も2023年以降はなくなります

デメリットがなくなったから、りこぴんもジュニアNISAをはじめたよ

学資保険は解約!ジュニアNISAをはじめよう

学資保険は解約してジュニアNISAをはじめよう。

証券口座を開設 ⇒ ジュニアNISA口座開設 ⇒ 投資商品を購入

証券口座は手数料が安いところを選びます

楽天証券

SBI証券

の二択です。

私は楽天市場でなじみがあるので楽天証券にしました

あとは、案内に従ってすすめればOK!

むずかしくないよ

ジュニアNISAでどんな投資商品を買えばいいのか

ジュニアNISAを始めるところまで来たら、あとは良い商品を買うのみ!

とはいえ、投資は自己責任。適当に買うと失敗します。

年利1.03%を望める商品の選び方はこちらを参考に

参考になる書籍

参考になる動画

わたしは楽天VTIを買っています。

理由は動画と、書籍からご覧ください。

学資保険は損!!今すぐジュニアNISAを始めるべき理由 まとめ

ジュニアNISAの場合、320万円を2020~2038年まで年利1.03%の投資信託で19年間運用して+180万円なのに

学資保険だと300万円を15年間かけて積み立てても+13万円にしかならないの。

これは衝撃だよ。

学資保険は、安心安全をキャッチコピーにしたぼったくり投資信託なのだ。。。

しかも、ジュニアNISAのデメリットだった制限もなくなった!

もうやらない理由がない。

年80万円(月6.6万円)を投資に回すのは経済的に厳しいと感じる方は、もちろん少額でOK

極論、年8万円で4年間ジュニアNISAを活用して、32万円を2020~2038年まで年利1.03%の投資信託で19年間運用してすると+18万円だから

学資保険だと300万円を15年間かけて積み立てても+13万円より利益あり。

学資保険が不利益すぎて、恐ろしい・・・

あなたには正しい一歩を踏み出して、豊かな人生を歩んでほしい!

コメント